Sanierung betrieblicher GGF-Pensionszusagen

Lösungsvorschläge für GmbH-Chefs

Sebastian Lutz Geschäftsführer, Betriebswirt (FH)

Die steuerlichen Verbesserungen der Versicherungslösungen in der betrieblichen Altersversorgung durch das Betriebsrentenstärkungsgesetz ab 2018 bringen keine Entlastung für die Geschäftsführerversorgung, da hiermit keine ausreichende Versorgung finanzierbar ist. Es bleiben daher auch weiterhin nur die Pensionszusage und Unterstützungskasse als Gestaltungsformen, über die eine ausreichende GGF-Versorgung finanzierbar ist. Dabei bietet die Pensionszusage deutliche Vorteile bei Flexibilität und Finanzierungsgrad gegenüber der Unterstützungskasse.

In der Vergangenheit war häufig der Steuervorteil Hauptmotivation von geschäftsführenden Gesellschaftern von Kapitalgesellschaften (GGF) für die Einrichtung einer betrieblichen Pensionszusage. Die Pensionsrückstellungen mindern die steuerpflichtigen Gewinne der GmbH und haben den positiven Effekt von Steuereinbehalten (Liquiditätsverbesserung). Seit 2009/2010 gilt aber in Deutschland das Bilanzrechtsmodernisierungsgesetz (BilMoG). Danach müssen die Pensionsrückstellungen in der Handelsbilanz mit einem kapitalmarktnahen Zins diskontiert werden – im Gegensatz zur Steuerbilanz, in der der Zins mit 6% seit 1982 festgeschrieben ist. Aufgrund der aktuellen Zinsschmelze steigen die handelsbilanziellen Rückstellungen exorbitant an und liegen schon 50 bis 70%, bei gehaltsabhängigen Zusagen auch mehr als 100% über den steuerwirksamen Rückstellungen. Diese Entwicklung setzt sich in den Folgejahren ungebremst fort, wenn man keine Gegenmaßnahmen ergreift. Lösungsansätze können u.a. ein Teilverzicht und/oder die Umstellung der Zusage von Rente auf Kapital sein. 2009/2010 gilt aber in Deutschland das Bilanzrechtsmodernisierungsgesetz (BilMoG). Danach müssen die Pensionsrückstellungen in der Handelsbilanz mit einem kapitalmarktnahen Zins diskontiert werden – im Gegensatz zur Steuerbilanz, in der der Zins mit 6% seit 1982 festgeschrieben ist. Aufgrund der aktuellen Zinsschmelze steigen die handelsbilanziellen Rückstellungen exorbitant an und liegen schon 50 bis 70%, bei gehaltsabhängigen Zusagen auch mehr als 100% über den steuerwirksamen Rückstellungen. Diese Entwicklung setzt sich in den Folgejahren ungebremst fort, wenn man keine Gegenmaßnahmen ergreift. Lösungsansätze können u.a. ein Teilverzicht und/oder die Umstellung der Zusage von Rente auf Kapital sein.

Beispiel für eine GGF-Zusage

Gesellschafter-Geschäftsführer, geboren am 18.6.1962, seit 1992 für die GmbH tätig. Pensionszusage 1997 erteilt, 60.000 € Alters- und Invalidenrente und 60% Witwenrente, Pensionsalter 65. Die Pensionsrückstellungen zum 31.12.2016 betragen 587.000 € (Handelsbilanz) und 391.000 € (Steuerbilanz). Zum 31.12.2017 ergeben sich dann folgende Pensionsrückstellungen und gewinnmindernde Zuführungen: seit 1992 für die GmbH tätig. Pensionszusage 1997 erteilt, 60.000 € Alters- und Invalidenrente und 60% Witwenrente, Pensionsalter 65. Die Pensionsrückstellungen zum 31.12.2016 betragen 587.000 € (Handelsbilanz) und 391.000 € (Steuerbilanz). Zum 31.12.2017 ergeben sich dann folgende Pensionsrückstellungen und gewinnmindernde Zuführungen:

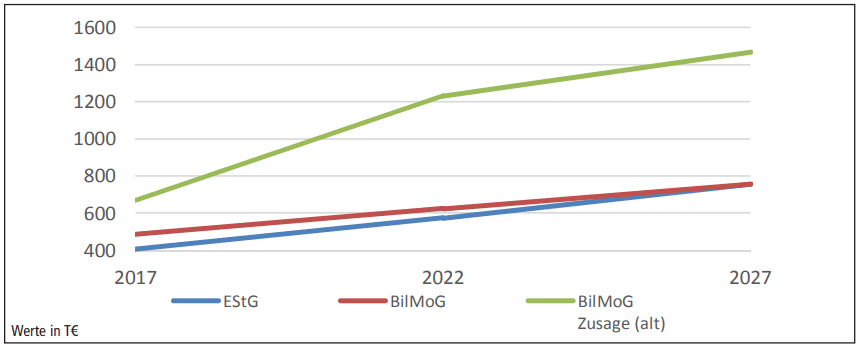

Handelsbilanz (HB) 671.000 €

Zuführung 84.000 €

Steuerbilanz (StB) 418.000 €

Zuführung 27.000 €

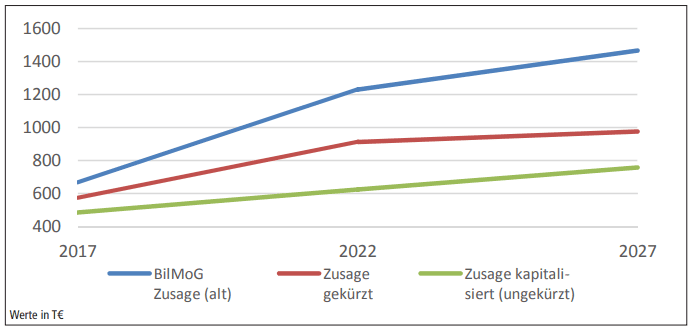

(erwarteter Rechnungszins BilMoG 3,66%) Bis 2027 (Erreichen der Altersgrenze) steigen die Werte auf 1.467.000 € (HB) und 758.000 € (StB) an (Annahme Rechnungszins BilMoG 1,8% im Jahre 2027). 1.467.000 € (HB) und 758.000 € (StB) an (Annahme Rechnungszins BilMoG 1,8% im Jahre 2027).

Einfrieren auf past-service zum 31.12.2017

- die Anwartschaft auf Leistungen der Altersversorgung (Pensionszusage) einen einlagefähigen Wert (Wirtschaftsgut) darstellt und

- der Verzicht auf diesen Wert (Anwartschaft) eine Verfügung über diesen darstellt, die zu einem Wertzufluss beim Verzichtenden führt.

Nach dem BMF-Schreiben vom 14.8.2012 ist ein Teilverzicht auf den noch nicht erdienten Teil der Zusage (future-service) ohne negative steuerliche Konsequenzen für den GGF möglich. Die GmbH muss allerdings einen Teil der Rückstellung im Jahr der Umstellung nachversteuern (ggf. Verrechnung mit Verlustvortrag). Ein weiterer Verzicht auf Teile der schon erdienten Zusage (past-service) würde aber zu einer verdeckten Einlage und zur Lohnversteuerung des anteiligen Verzichts beim GGF führen.

Grafik 1: Pensionsrückstellungen BilMoG

Beispiel:

Zum 31.12.2017 sind zwei Drittel der Zusage erdient (20 Jahre von 1997 bis 2017 im Verhältnis zu 30 Jahren von 1997 bis 2027). Es ergeben sich folgende bilanzielle Auswirkungen zum 31.12.2017:

Handelsbilanz 575.000 €

Auflösung 12.000 €

Steuerbilanz 279.000 €

Auflösung 112.000 €

In den Folgejahren bis 2027 ergeben sich wieder Zuführungen, die aber flacher verlaufen im Vergleich zur unveränderten Zusage.

Umstellung auf eine Kapitalzusage

Exit-Strategien

- ein (Teil-)Verzicht auf die Pensionszusagen zur Minderung der Deckungslücken (wie oben dargestellt)

- Vereinbarung eines Rangrücktritts

- die Abfindung (Kapitalisierung) der Versorgungsanwartschaften

- die Auslagerung der erdienten Anwartschaften auf einen Pensionsfonds

- die bilanzielle Auslagerung und flexible Ausfinanzierung über eine Treuhandkonstruktion (CTA – Contractual Trust Arrangement) oder

- die Übertragung der Pensionszusagen auf eine neue Gesellschaft (z.B. Pensionsverwaltungsgesellschaft).