Ruhestandskapital braucht einen klaren Kurs

- Ein Gastbeitrag von Gabriel Kolaczewitz (Flossbach von Storch SE) -

Gastbeitrag: Gabriel Kolaczewitz von der Flossbach von Storch SE

Stellen Sie sich vor, Sie stehen an einem sonnigen Hafen. Vor Ihnen liegt ein Segelboot, frisch poliert, die Leinen ordentlich aufgeschossen. Die Ausrüstung ist komplett, die Vorräte verstaut und alles ist bereit für den Törn. Doch niemand sitzt am Steuer und so dümpelt das Boot tagein, tagaus vor sich hin.

Genauso verhält es sich oft mit Kapital aus einer Pensionszusage, das in einer Rentner-GmbH geführt wird. Manchmal bleibt es ungenutzt im „Hafen“ Girokonto, sicher vertäut, aber ohne, dass es in Fahrt kommt. Während es stillliegt, nagt die Inflation leise an seiner Substanz. In anderen Fällen ist es bereits unterwegs, doch ohne verlässliche Kursführung treibt es ab, verpasst Chancen und läuft Gefahr, am Ziel vorbeizusegeln.

Viele Leser kennen die Rentner-GmbH vor allem aus der Beratung von Gesellschafter-Geschäftsführern (GGF), wenn Pensionszusagen im Zuge eines Anteilsverkaufs oder bei der Stilllegung des Geschäftsbetriebs in dieser Form weitergeführt werden. Die Vorteile liegen auf der Hand: Die operative Gesellschaft wird von den Verpflichtungen enthaftet, steuerliche Belastungen für den GGF werden gemildert, das Kapital ist in voller Verfügungsgewalt des Inhabers und ein verbleibendes Restvermögen kann vererbt werden.

Ob die Vorteile der Rentner-GmbH Bestand haben, bestimmt vor allem, wie das übertragene Rückdeckungsvermögen eingesetzt wird. Viel zu häufig wird die denkbar ungünstigste Variante gewählt: Das Pensionsvermögen bleibt unverzinst auf dem Bankkonto liegen.

Wie nachteilig diese Entscheidung sein kann, zeigt ein einfaches Beispiel: Nehmen wir an, ein Mandant verfügt zum Ruhestandseintritt über 500.000 € an Pensionskapital und möchte daraus eine monatliche Rente von 2.300 € bestreiten. Auf den ersten Blick wirkt dieser Kapitalstock komfortabel. Doch ohne Erträge aus einer sinnvollen Anlage wäre er bereits nach rund 18 Jahren voll-ständig aufgebraucht.

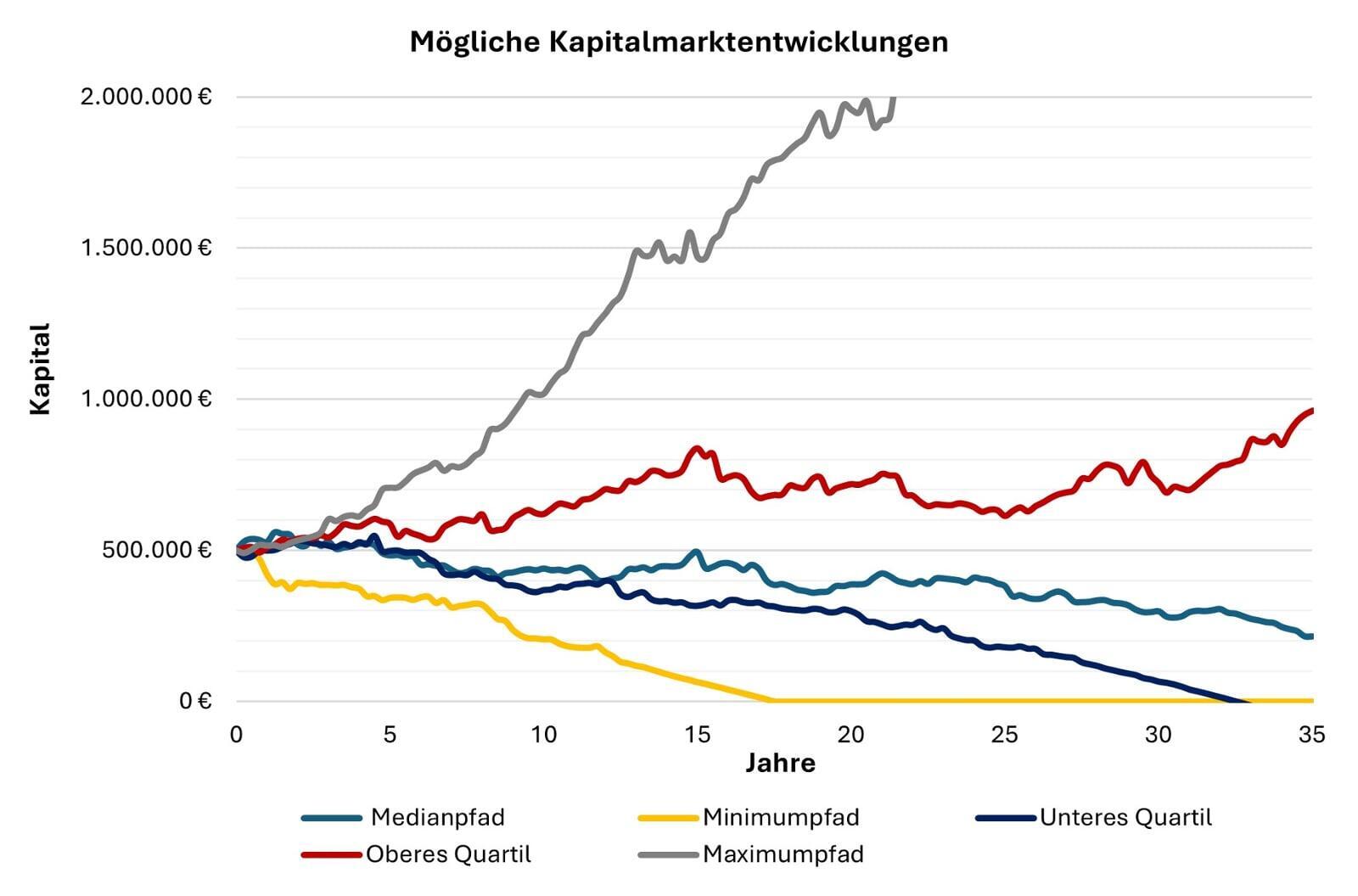

Betrachten wir als Alternative ein ausgewogenes Investment, bei dem die gleiche monatliche Rente aus einem Depot gezahlt wird, das zu gleichen Teilen in Aktien und Anleihen investiert ist. Um die mögliche Kapitalmarktentwicklung realistisch abzubilden, simulieren wir 1.001 unterschiedliche Renditeverläufe über einen Zeitraum von 35 Jahren. Die Grundlage bilden zufällig ausgewählte historische Renditen eines diversifizierten Portfolios aus internationalen Aktien und Anleihen.

Wie groß der Unterschied zum vermeintlich sicheren Girokonto sein kann, zeigt die dargestellte Grafik. Selbst im ungünstigsten Renditepfad könnten die monatlichen Renten definitiv 17 Jahre lang aus dem Depot bedient werden. In nur sieben Prozent aller Simulationen würde das Kapital keine 25 Jahre reichen. Im Medianpfad (50 % der übrigen Pfade haben die gleiche oder eine bessere Entwicklung) bleiben nach 25 Jahren trotz laufender Entnahmen noch rund 380.000 € im Depot. Die Rentner-GmbH bietet erhebliche Vorteile, aber nur die richtige Kapitalanlage verwandelt sie in eine tragfähige Altersversorgung. Kapital im „Hafen“ des Girokontos festzumachen, mag beruhigend wirken – doch erst auf See entfaltet es seine Wirkung und bringt den Mandanten ans Ziel.

Über de Autor:

Gabriel Kolaczewitz ist Spezialist für betriebliche Altersversorgung bei der Flossbach von Storch SE, einem der führenden bankenunabhängigen Vermögensverwalter in Deutschland.