Unmittelbare betriebliche Pensionszusagen -

Chancen und Risiken

Dipl.-Mathematiker Dr. rer. nat. Joachim Lutz

I. Sanierung der Bestandszusagen

II. Lösungsansätze zum Gegensteuern

Im ersten Schritt müssen die Zusagen im Hinblick auf arbeits- und insbesondere steuerrechtliche Schwachstellen und Änderungserfordernisse analysiert werden. Ziel ist, die steuerrechtliche Anerkennung der Pensionszusagen und der bilanzierten Rückstellungen nicht zu gefährden.

1. Schwachstellenanalyse der Bestands-Pensionszusagen

- Aufgeschobene Altersrente: Es existiert i. d. R. eine Kürzungsvorschrift für die vorgezogene Inanspruchnahme der Altersrente, z. B. ab Alter 60 oder 63. Es fehlt aber eine Regelung zur Erhöhung der Zusage bei Fortbestehen der Geschäftsführertätigkeit über die Altersgrenze hinaus (in diesem Fall kann die Altersrente noch nicht bei Erreichen des Pensionsalters in Anspruch genommen werden; als Ausgleich für die längere Dienstzeit/kürzere Rentenbezugsphase sollte eine Erhöhung der Altersrente vereinbart werden).

- Anpassung laufender Renten: Wenn die Zusage keine Regelung zur Anpassung der Renten in der Rentenbezugszeit vorsieht, kann später kein Inflationsausgleich gewährt werden bzw. die Anpassungen würden verdeckte Gewinnausschüttungen darstellen. Daher sollte eine Anpassungsklausel i. S. d. § 16 BetrAVG aufgenommen werden (Überprüfung der Renten in bestimmten Zeitabständen und Gewährung eines Inflationsausgleichs in Abhängigkeit von der wirtschaftlichen Lage des Unternehmens). Alternativ kann auch eine feste Rentendynamik zugesagt werden (z. B. 1,5 % p. a.); der Vorteil wäre die sofortige steuerwirksame Rückstellungsfähigkeit einer solchen Festdynamik.

- Unverfallbarkeit: Die Leistungszusagen sehen häufig die Kürzung nach Betriebszugehörigkeit vor. Für beherrschende GGF muss die ratierliche Kürzung aber auf das Zusagedatum abgestellt werden (BMF-Schreiben vom 09.12.2002). Dies führt i. d. R. zu niedrigeren unverfallbaren Anwartschaften.

- Kapitalisierungsoption: Altersrenten oder Teile hiervon können auch versicherungsmathematisch wertgleich als Alterskapital gewährt werden. Die Kapitalisierungsoption muss die zu erfüllenden Voraussetzungen, mögliche Zeitpunkte und versicherungsmathematische Grundlagen (biometrische Wahrscheinlichkeiten, Rechnungszins, steuer- oder handelsbilanzielle Bewertungsansätze) beschreiben. Sinnvoll kann auch eine sog. Mehrwertklausel sein, die den versicherungsmathematischen Barwert auf ein mögliches höheres Niveau des Rückdeckungsvermögens aufstockt.

- Widerrufsvorbehalte: Ein Widerrufsvorbehalt hat nach der BGH-Rechtsprechung einen rein deklaratorischen Charakter. Bei Wegfall bzw. Störung der Geschäftsgrundlage könnte somit unabhängig von der Existenz einer Widerrufsklausel in der Pensionszusage eine Kürzung der Ansprüche erfolgen. Insbesondere im Falle einer Insolvenz könnte also der Insolvenzverwalter die Zusage selbst dann widerrufen, wenn kein entsprechender Vorbehalt in der Zusage geregelt ist. Hier sollte durch eine entsprechende Klausel bei verpfändetem Rückdeckungsvermögen eine höhere Hürde für den möglichen Widerruf aufgebaut werden.

2. Finanzierungslücken

Weitere Ansätze der Schwachstellenanalyse analysieren die Deckungslücken der zugesagten Leistungsarten Alter, Invalidität und/oder Tod. Hier wird das vorhandene und hochgerechnete Rückdeckungsvermögen (Versicherung, Investmentfonds, Immobilien und andere Vermögensanlagen zur Finanzierung der Zusage) mit den versicherungsmathematischen Barwerten zum aktuellen Zeitpunkt und zum Versorgungszeitpunkt verglichen. Die Barwerte werden nach steuerrechtlichen und handelsbilanziellen Grundsätzen bewertet (ggf. noch ergänzt um die Versicherungsbarwerte).

Abschließend erfolgt noch eine Vorausberechnung der Pensionsrückstellungen für die Handels- und Steuerbilanz über die nächsten fünf Jahre. Hierbei werden insbesondere die Auswirkungen der zu erwartenden weiteren Zinssenkungen in der Handelsbilanz transparent, d. h. die Schere zwischen Steuerbilanz und Handelsbilanz wird aufgezeigt.

Eine regelmäßige Betreuung unmittelbarer Pensionszusagen ist unabdingbar und eine wertvolle Investition für das Unternehmen. In den letzten 20 Jahren hat es mehr als 100 Urteile der Finanzgerichte und Rundschreiben der Finanzverwaltung gegeben, die Auswirkungen auf GGF-Pensionszusagen und damit auf die steuerliche Anerkennung dieser Zusagen und insbesondere auf die bilanzierten Pensionsrückstellungen haben. Der hier drohende Schaden übersteigt die Gebühren für die laufende Betreuung der Zusagen (Schwachstellenanalyse, versicherungsmathematische Testate) um ein Vielfaches.

III. Gestaltungsalternativen betrieblicher Pensionszusagen

Es wird folgende Musterzusage betrachtet:

Männlicher Versorgungsberechtigter (GGF), geboren am 01.09.1969, eingetreten in die GmbH (Gründungsdatum) 01.03.2004, Zusagedatum 01.10.2010.

Altersrente € 5.000,– monatlich ab Alter 65, Witwenrente 60 % der Altersrente.

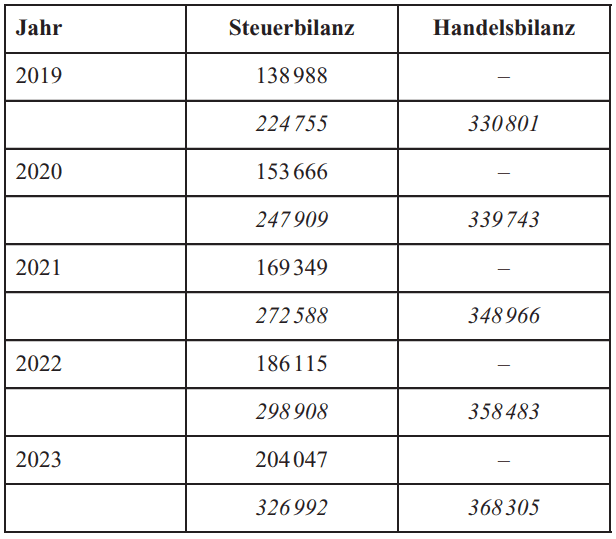

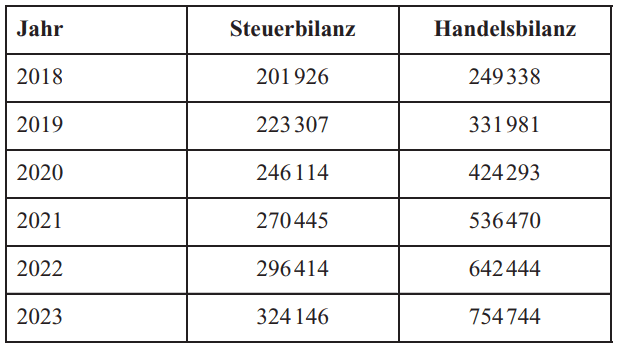

Die Pensionsrückstellungen in der Steuerbilanz (Teilwertverfahren gem. § 6a EStG) und Handelsbilanz (PUC-Methode gewählt) jeweils in EUR für die nächsten 5 Jahre sind in dem folgenden Tableau dargestellt. Für den Rechnungszins in der Handelsbilanz (BilMoG) wurden folgende Werte prognostiziert: 2,72 % (2019), 2,31 % (2020), 1,88 % (2021), 1,60 % (2022) und 1,35 % (2023).

(Richttafeln Dr. Klaus Heubeck 2018 G, Rechnungszins 6 % für die Steuerbilanz, Rechnungszins BilMoG s. o., Hinterbliebenenrente kollektiv, Finanzierungsendalter 65, Rententrend BilMoG 1,5 %, keine Fluktuation angenommen).

Die steuerlichen Teilwerte steigen von 2018 bis 2023 um € 122.220,–, dagegen wachsen die handelsbilanziellen Erfüllungsbeträge von € 249.338,– auf € 754.744,–, also um € 505.406,–. Während der BilMoG-Wert sich verdreifacht, steigt der steuerliche Teilwert nur um 60 %. Die GmbH muss also in den nächsten fünf Jahren aufgrund der Zinsschmelze ca. € 500.000,– Gewinnminderung verkraften, wovon nur € 122.220,– steuerwirksam sind, also steuerlich anerkannt werden. Die schon in den letzten Jahren dramatische Entwicklung der Pensionsrückstellungen wird sich also in den nächsten Jahren noch drastisch verschärfen.

IV. Optionen zur Abflachung der Zuführungen in der Handelsbilanz

1. Kürzung der Pensionszusage auf den past-service

Im ersten Schritt wird die Pensionszusage auf den erdienten Teilanspruch, den sog. past-service gekürzt. Diese Handlungsvariante bietet sich insbesondere dann an, wenn in der Finanzierung der Pensionszusage große Deckungslücken bestehen. Diesen Fall trifft man in der Praxis häufig dann an, wenn bei Einrichtung der Zusage eine Rückdeckungsversicherung abgeschlossen wurde, die auf Basis der damaligen Gewinndeklaration (Zinserwartung) den Kapitalwert der Zusage (i. d. R. auf steuerrechtlicher Basis kalkuliert) abdecken sollte. Die Zusage des Musterfalls wurde 2010 eingerichtet. Der Garantiezins der deutschen Lebensversicherer betrug damals 4 % (heute 0,9 %) und es wurden Gesamtverzinsungen von 6–7 % erzielt (heute 2–2,5 %). Entsprechend niedriger fallen die Versicherungswerte heute bzw. in Zukunft aus. Gleichzeitig sind aber die Kapitalwerte der Pensionszusagen seit dem Zeitpunkt der Zusageerteilung gestiegen: Abschmelzen des Rechnungszinssatzes durch BilMoG, neue biometrische Wahrscheinlichkeiten mit der Folge steigender Lebenserwartung (Richttafeln 2018 G).

Einfrieren auf den past-service zum 31.08.2019

Ein Verzicht oder Teilverzicht des GGF auf die Pensionszusage führt nach einer BFH-Entscheidung aus dem Jahr 1997¹ dazu, dass bei dem Gesellschafter-Geschäftsführer Einkünfte aus nichtselbständiger Arbeit in Höhe des quantifizierten (Teil-)Verzichts ausgelöst werden und dieser bei der GmbH als verdeckte Einlage zu behandeln ist.

Der BFH geht davon aus, dass:

- die Anwartschaft auf Leistungen der Altersversorgung (Pensionszusage) einen einlagefähigen Wert (Wirtschaftsgut) darstellt und

- der Verzicht auf diesen Wert (Anwartschaft) eine Verfügung über diesen darstellt, die zu einem Wertzufluss beim Verzichtenden führt.

Nach dem BMF-Schreiben vom 14.08.2012 ist ein Teilverzicht auf den noch nicht erdienten Teil der Zusage (future-service) ohne negative steuerliche Konsequenzen für den GGF möglich. Die GmbH muss allerdings einen Teil der Rückstellung im Jahr der Umstellung nachversteuern (ggf. Verrechnung mit Verlustvortrag). Ein weiterer Verzicht auf Teile der schon erdienten Zusage (past-service) würde aber zu einer verdeckten Einlage und zur Lohnversteuerung des anteiligen Verzichts beim GGF führen.

2. Musterfall

Zum 31.08.2019 sind 37,15 % der Zusage erdient (107 abgeleistete Monate Zusagedauer im Verhältnis zu 288 Monaten möglicher Zusagedauer bis zur Altersgrenze 65 Jahre). Von der zugesagten Altersrente in Höhe von € 5.000,– sind somit € 1.857,50 zum 31.08.2019 erdient. Auch die Anwartschaft auf Witwenrente wird entsprechend gekürzt.

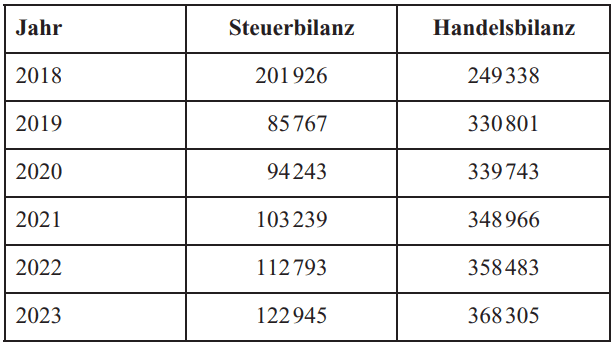

Die bilanziellen Auswirkungen der Kürzung auf den past-service sind nachfolgend dargestellt:

Die steuerliche Rückstellung geht im Jahr der Neuordnung der Zusage deutlich zurück, da nach Auffassung der Finanzverwaltung (OFD Hannover) der Teilwert auf Basis der gekürzten Versorgungsleistungen zu bewerten ist (Fiktion der gekürzten Zusage von Anbeginn). Handelsbilanziell wird dagegen jeweils der Barwert der erdienten Anwartschaft bewertet, also der gleiche Bewertungsansatz im Jahr der Neuordnung im Vergleich zur Bestandszusage. Erst in den Folgejahren flachen die Zuführungen deutlich ab, mit dem Ergebnis, dass die Zuwächse auf dem Niveau der steuerlichen Teilwerte liegen.

Im Jahr der Neuordnung muss also bei Einfrieren auf den past-service eine gewinnerhöhende Auflösung von € 116.159,– nachversteuert werden. Im Falle von bestehenden Verlustvorträgen wird das häufig hingenommen, da ja gleichzeitig die Finanzierungslücke gegenüber dem vorhandenen Rückdeckungsvermögen verkürzt oder vielleicht auch geschlossen wird.

3. Umstellung des future-service auf Kapitalzusage

In der folgenden Variante wird kein Verzicht auf den future-service ausgeübt, es wird also angenommen, dass die Zusage finanzierbar ist und bleibt. Denkbar wäre auch nur ein Teilverzicht des future-service bei gleichzeitiger Aufrechterhaltung eines Teils der künftigen Anwartschaften.

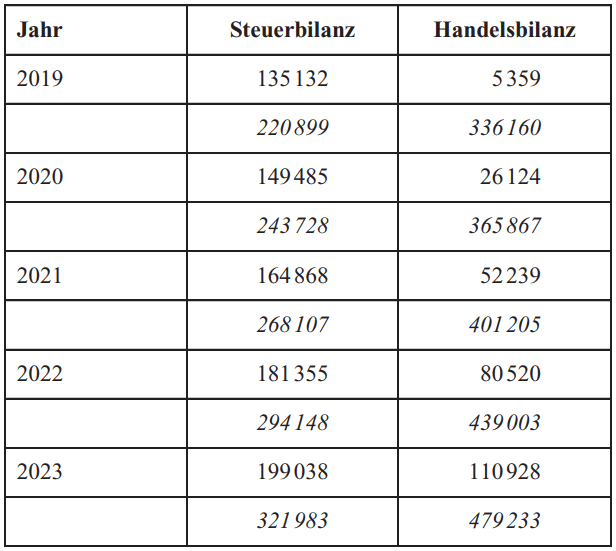

Der future-service (bzw. der gekürzte Anteil) wird jetzt aber als Kapitalzusage mit Auszahlungsoptionen Ratenzahlung und/oder Verrentung gestaltet. (Die Verrentung erfolgt dann aber mit Auslagerung des Langlebigkeitsrisikos, also versicherungsförmig, z. B. über eine rückgedeckte Unterstützungskasse). Das Alterskapital wird als Barwert der zugesagten Altersrente nach steuerrechtlichen Grundsätzen im Pensionsalter 65 ermittelt. Steuerrechtliche Grundsätze bedeutet Barwert gem. § 6a EStG, Richttafeln Heubeck 2018 G, Rechnungszins 6 %. Das Hinterbliebenenkapital beträgt 60 % des Alterskapitals (fällig bei Tod vor Erreichen der Altersgrenze).

Die monatliche Altersrente des future-service beträgt für die Musterzusage € 3.142,50 (5.000,– minus 1.857,50). Der steuerrechtliche Barwert ergibt sich dann zu € 489.672,– (AR * ((12)äx r65 + 0,6 * äx rw65) = 12 * 3.142,50 * (11,766 + 0,6 * 2,032)).

Für diese Kapitalzusage (future-service) werden die Rückstellungen im folgenden Tableau dargestellt (2. Zeile jeweils Summe aus past- und future-service):

4. Neuordnung des future-service als beitragsorientierte Zusage