Bewertung von Pensionsrückstellungen im Jahresabschluss 2024, handels- und steuerbilanzieller Rechnungszins

Dipl.-Mathematiker Dr. rer. nat. Joachim Lutz

Viele Unternehmen bereiten aktuell den Jahresabschluss 2024 vor. In diesem Zusammenhang kommt auch der voraussichtlichen Entwicklung der Pensionsrückstellungen in den Jahresabschlüssen nach HGB und ggf. IFRS/US-GAAP (oder andere internationale Bewertungsmethoden) besondere Bedeutung zu.

Bewertung im HGB-Jahresabschluss

Der Rechnungszins für Altersversorgungsverpflichtungen (und für ähnliche Verpflichtungen) wird seit 2016 nicht aus dem 7-Jahresdurchschnitt, sondern aus dem 10-Jahresdurchschnitt abgeleitet. Bei den sonstigen Rückstellungen wie z.B. für Jubiläumsverpflichtungen wird weiterhin der 7-Jahresdurchschnitt angewendet. Für die Pensionsrückstellungen wird aber der Zins auf Basis des 7-Jahresdurchschnitts für die Ausschüttungssperre zugrunde gelegt.

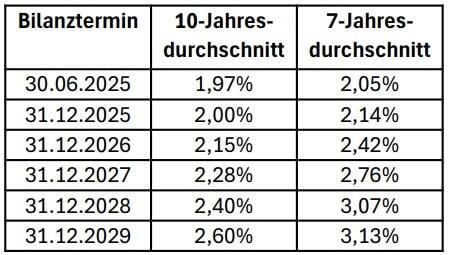

Die handelsbilanziellen Rechnungszinsen (7- und 10-Jahresdurchschnitt) steigen seit zwei Jahren wieder an. Zum 31.12.2024 wird es voraussichtlich einen Anstieg des 10-Jahresdurchschnittszinses auf 1,90% (1,82% zum 31.12.2023) geben (Stand November 1,88%). Der 7-Jahresdurchschnittszins wird voraussichtlich zum 31.12.2024 bei 1,96% liegen (Vorjahr 1,74%). Damit liegt der 10-Jahresdurchschnitt im Gegensatz zu den vergangenen Jahren unter dem 7-Jahresdurchschnitt, da die Niedrigzinsphase beim 10-Jahresdurchschnitt länger nachwirkt. Die Ausschüttungssperre (Differenz zwischen 7- und 10-Jahresdurchschnitts-Rückstellung) läuft dadurch faktisch ins Leere (negative Differenz). Der Unterschied der Rückstellungen beider Zinssätze ist aber weiterhin im Anhang anzugeben.

Der Zinsanstieg zum 31.12.2024 wird sich – wie schon im letzten Jahr - leicht dämpfend auf die Höhe der handelsbilanziellen Pensionsrückstellungen auswirken (ca. – 0,6 bis - 1,2%; Vergleich der Erfüllungsbeträge zum Bilanztermin 31.12.2024 mit aktuellem Zins 1,90% und Vorjahreszins 1,82%).

Die Prognosen zur Zinsentwicklung in den folgenden Jahren führen dann zu weiter steigenden Zinssätzen:

Die Zuführung (Veränderung) der Pensionsrückstellung zum Ende des Wirtschaftsjahres gegenüber dem Vorjahr wird für die Handelsbilanz (GuV) in den Zinsaufwand (Finanzergebnis) und den Pensionsaufwand (Personalergebnis) aufgeteilt. In den letzten Jahren mit den deutlich sinkenden Zinsen und den entsprechend hohen Zuwächsen der Erfüllungsbeträge wurde zusätzlich der Zinsänderungsaufwand in unseren Bilanzgutachten ausgewiesen. Hierbei handelt es sich um die Differenz zwischen der Pensionsrückstellung am jeweiligen Bilanztermin mit dem aktuellen Rechnungszins und dem Vorjahreszins berechnet. Die Zinsänderung (Senkung des Zinssatzes gegenüber dem Vorjahr) führte jeweils zu höheren Rückstellungen und wurde daher als Zinsänderungsaufwand ausgewiesen. Dieser konnte im Finanzergebnis gebucht werden (mit der Folge, dass der Pensionsaufwand gemindert wurde) oder auch im Personalergebnis gebucht werden (als Teil des Pensionsaufwands). Es bestand also ein entsprechendes Wahlrecht. Ab dem Bilanztermin 31.12.2023 und analog auch wieder zum 31.12.2024 führt die Zinsänderung aber zu einer Minderung des Erfüllungsbetrages (Vergleichsberechnung zum Stichtag mit aktuellem und niedrigem Vorjahreszins), also zu einem Zinsänderungsertrag. Dieser sollte analog den Vorjahren in Abhängigkeit von der Ausübung des Wahlrechts im Finanz- oder Personalergebnis gebucht werden.

Neben der Zinsänderung sind die Inflationsraten (aktueller Wert für November 2024 2,2%) für die Annahmen zur Rentendynamik und - bei gehaltsabhängigen Pensionszusagen – auch für die Trends zur Gehaltsentwicklung zu beachten. Wir halten weiterhin Annahmen für die Rentendynamik im Bereich von 1,9 bis 2,3% für angemessen. Für den Gehaltstrend empfehlen wir einen Aufschlag auf die Inflationsannahme zwischen 0,25 und 0,75%-Punkten.

Mit Inkrafttreten des Bilanzrechtsmodernisierungsgesetzes (BilMoG) konnte der Übergangssaldo, der sich aus der geänderten Bewertung zum 31.12.2010 (bei Geschäftsjahr gleich Kalenderjahr) ergab, auf die nächsten 15 Wirtschaftsjahre verteilt werden. Der Verteilungszeitraum endet somit Ende dieses Jahres, also zum 31.12.2024. Ab dem 31.12.2024 entspricht die HGB-Pensionsrückstellung also dem Erfüllungsbetrag gemäß § 253 HGB, ggf. vermindert um saldierungspflichtiges Rückdeckungsvermögen.

Bewertung nach IFRS /US-GAAP

Für die Bewertung nach internationalen Rechnungsstandards (z.B. IFRS / US-GAAP) ist der Zinssatz in Abhängigkeit der Fristigkeit der Verbindlichkeiten auf Basis von „high quality corporate bonds“ zu ermitteln. Hierbei wird aber ein Stichtagszins und kein geglätteter Durchschnittszins über einen mehrjährigen Zeitraum wie im HGB berücksichtigt. Die Zinssätze für die Duration 10/15/20 Jahre (Rentner / gemischter Bestand / Aktive) betragen Mitte Dezember 2024 3,17 / 3,29 / 3,37%. Zum Bilanztermin 31.12.2024 kann für einen gemischten Bestand also ein Zinssatz in der Bandbreite von 3,30 bis 3,35% berücksichtigt werden. Renten- und Gehaltstrend ergeben sich analog zur HGB-Bewertung.

Gegenüber 2023 erfolgen die Bewertungen somit mit einem leicht niedrigeren Rechnungszinsfuß (Vorjahr 3,5 bis 3,7%). Diese Zinsänderung wirkt sich ca. 2 bis 3% werterhöhend auf den Ansatz der Versorgungsverpflichtungen aus und führen zu einem Verlust (loss).

Bewertung gem. § 6a EStG (Steuerbilanz)

Der steuerliche Rechnungszins bleibt unverändert, er beträgt also weiterhin 6%. Dies wurde auch vom Bundesverfassungsgericht mit Beschluss vom 28.07.2023 bestätigt (s.a. LPQ 3/2023).